2025年中國風電紗行業(yè)市場規(guī)模、需求量、競爭格局及重點企業(yè)發(fā)電業(yè)務分析

隨著全球能源轉型加速和碳中和目標推進,風電產業(yè)作為可再生能源的重要組成部分,在中國持續(xù)迅猛發(fā)展。風電紗作為風力發(fā)電葉片的關鍵增強材料,其行業(yè)在政策支持、技術進步及市場需求驅動下,展現出廣闊前景。本文將從市場規(guī)模、需求量、競爭格局及重點企業(yè)發(fā)電業(yè)務等方面,對2025年中國風電紗行業(yè)進行全面分析。

一、市場規(guī)模分析

預計到2025年,中國風電紗行業(yè)市場規(guī)模將達到約150億元人民幣,復合年增長率(CAGR)維持在12%左右。這一增長主要得益于國家對風電產業(yè)的政策扶持,如“十四五”規(guī)劃中明確的可再生能源發(fā)展目標,以及海上風電項目的快速擴張。原材料成本的優(yōu)化和規(guī)模化生產技術的提升,進一步推動了市場規(guī)模的擴大。區(qū)域分布上,沿海省份如廣東、江蘇和山東,因海上風電資源豐富,將成為市場增長的主要驅動力。

二、需求量分析

2025年,中國風電紗需求量預計突破50萬噸,年均增長約15%。需求增長的背后,是風電裝機容量的持續(xù)增加。根據國家能源局數據,中國風電累計裝機容量預計在2025年超過500GW,其中海上風電占比將顯著提升。風電紗作為葉片核心材料,其需求與風電新增裝機量直接相關。同時,葉片大型化趨勢(如長度超過100米)對高性能風電紗的需求更為迫切,推動了產品升級和多樣化。下游應用領域,陸上風電仍占主導,但海上風電的快速發(fā)展將帶來增量需求。

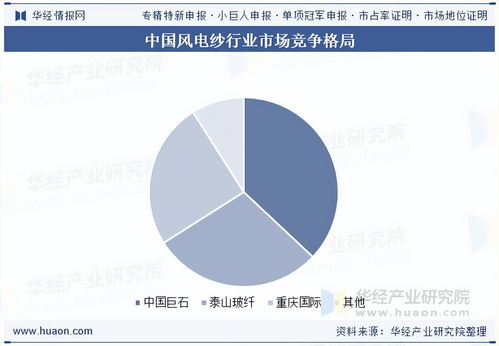

三、競爭格局分析

中國風電紗行業(yè)競爭激烈,市場集中度逐步提高。目前,行業(yè)主要由幾家大型企業(yè)主導,包括中材科技、中國巨石、泰山玻纖等,這些企業(yè)憑借技術積累、產能規(guī)模和客戶資源占據約60%的市場份額。競爭要素包括產品質量、成本控制和供應鏈穩(wěn)定性。中小企業(yè)則通過差異化產品和區(qū)域市場滲透尋求生存空間。未來,隨著行業(yè)整合加速,頭部企業(yè)將通過并購和產能擴張進一步強化市場地位。國際企業(yè)如歐文斯科寧也在中國市場布局,但受制于本土化成本和政策導向,其市場份額相對有限。

四、重點企業(yè)發(fā)電業(yè)務分析

在風電紗行業(yè)中,部分企業(yè)已延伸至下游發(fā)電業(yè)務,以實現產業(yè)鏈協(xié)同。以中材科技為例,其不僅生產風電紗,還通過參股或直接投資風電場,參與發(fā)電運營。2025年,該企業(yè)預計發(fā)電業(yè)務貢獻收入超過30億元,占比逐步提升。中國巨石則通過技術合作方式,與風電開發(fā)商聯合推進葉片優(yōu)化,間接支持發(fā)電效率提升。重點企業(yè)的發(fā)電業(yè)務不僅增強了抗風險能力,還促進了風電紗產品的迭代創(chuàng)新。例如,通過發(fā)電業(yè)務反饋的數據,企業(yè)可以優(yōu)化紗線性能,提高葉片耐久性和發(fā)電效率。

2025年中國風電紗行業(yè)在市場規(guī)模、需求量和競爭格局上均呈現積極態(tài)勢,重點企業(yè)通過整合發(fā)電業(yè)務,進一步鞏固了行業(yè)領先地位。未來,行業(yè)需關注政策變化、技術創(chuàng)新和國際市場拓展,以應對潛在挑戰(zhàn)并把握增長機遇。

如若轉載,請注明出處:http://www.songfeifei.com.cn/product/8.html

更新時間:2026-05-30 11:33:16